안녕하세요. 크러켓입니다. 이번에는 전편에 이어 재무제표를 분석하며 알아보도록 하겠습니다

<01 구글/알파벳(Alphabet) 기업 분석 1편-회사에 대한 기본 정보>

<02 구글/알파벳(Alphabet) 기업 분석 2편-재무제표 분석>

<03 구글/알파벳(Alphabet) 기업 분석 3편-사업현황 분석>

●목차

1. 회사에 대한 개요

1) 회사에 대한 정보(기본정보, 경영진, 주주현황)

2) 요약재무제표 분석

3) 종속 및 관계회사

2. 재무제표 분석

1) 재무상태표 분석

2) 손익계산서 분석

3) 현금흐름표 분석

3. 사업 현황 분석

4. Valuation 비교

2. 재무제표 분석

1) 재무상태표 분석

① 현금및현금성자산/단기투자자산

알파벳의 현금및현금성자산과 단기투자자산은 증가추세를 보이고 있습니다. 특히, 자산 중에서 현금 보유량이 많습니다. 증가한 현금을 바탕으로, 자사주매입을 진행하기도 했고, M&A를 위한 실탄으로도 쓰일 수 있습니다. 미래에 발생할 위험을 대비할 수 있는 용도로도 쓰일 수 있습니다.

② 미수금

미수금은 거래처에게 아직 받지 못한 돈입니다. 미수금도 2018년부터 증가 추세를 보이고 있습니다. 이것은 2가지를 뜻합니다.

- 과거 발생한 매출 등에 대해 받지 못한 돈이 많다.

- 과거 발생한 매출 등에 대해 회수한 돈이 많지만, 매출이 증가하여 미수금도 같이 증가하였다.

저는 이 둘 중에서, 매출이 증가해 미수금 자체도 커졌다고 생각합니다. 미수금의 증가가 알파벳에 있어, 그렇게 큰 위협은 되지 않는다고 봅니다.

③ 재고자산

알파벳의 매출 중 99.5%가 구글 관련 서비스이기 때문에 재고자산이 거의 없습니다. 재고자산이 거의 없다는 것은 재고 관리를 위한 비용을 아낄 수 있다는 뜻이기도 합니다.

④ 유형자산

유형자산이 증가한 것은 매출 증대의 영향이 있을 것이라 생각합니다. 매출이 증가한 만큼, 관련 투자설비(컴퓨터, 비품 등)이 증가했을 것이라고 추측합니다.

⑤ 영업권

영업권을 기업의 가치보다 더 준 돈을 의미합니다. 기업의 가치가 900억이고, 내가 지급한 돈이 1,000억이라면, 영업권은 100억원입니다. 즉, 그만큼 가치가 있다고 생각하여 프리미엄을 준 것입니다. 알파벳의 영업권도 점점 증가한 것은 아마도 알파벳의 기업 운영 방식에서 찾아볼 수 있습니다. 알파벳은 성장가능성이 높다고 생각하는 기업들을 M&A하면서 기업의 크기를 키워왔습니다. 그 과정에서 영업권이 지속적으로 발생했을 것입니다.

⑥ 미지급금

알파벳의 미지금근은 2018년부터 2021년 3월까지 4,000백만~5,000백만USD를 유지해왔습니다. 이는 거래처에 밀리지 않고 잘 지급하고 있다는 것을 확인할 수 있습니다.

⑦ 미지급비용

미지급비용의 경우 2018년부터 점점 증가했지만, 가지고 있는 현금을 생각하면 큰 이슈는 아니라고 생각합니다. 워낙, 탄탄한 현금 보유양을 확인할 수 있기에

⑧ 유동비율과 부채비율

유동비율(=유동자산/유동부채)은 300%대로 매우 높은 편입니다. 보통 200% 정도면 적정하다고 하는데 그 이상입니다. 이는 알파벳이 단기간에 현금화할 수 있는 자산을 많이 보유하고 있다는 것입니다. 이를 토대로 알파벳은 지급능력/신용이 높은 기업이라는 것을 확인할 수 있습니다.

부채비율(=부채/자기자본)은 3~40%대를 유지하고 있습니다. 부채가 적고 가지고 있는 자기자본이 많은 것을 확인할 수 있습니다. 부채비율은 타인자본의존도를 확인할 수 있는 지표인데, 알파벳의 경우 자기자본 비율이 많은 것을 확인할 수 있습니다.

⑨ 기타부채

- 알파벳은상업어음 발행을 통해 최대 50억 달러의 단기 부채 조달 프로그램을 가지고 있음

- 2020년 8월에는 10억 달러의 고정금리 선순위 무담보 채권을 2025년 만기 10억 달러, 만기 10억 달러 등 6차례에 걸쳐 발행함.

- 2027년 만기, 2030년 만기 22억 5천만 달러, 2040년 만기 12억 5천만 달러, 2050년 만기 25억 달러, 2060년 만기 20억 달러로 가중 평균 기간이 21.5년이고 가중 평균 쿠폰 비율이 1.57%임

- 총 발행액 중 57억 5천만 달러는 지속가능성 채권으로 지정 순이익은 환경적, 사회적 책임 있는 프로젝트에 자금을 조달하는 데 사용함.

- 에너지 효율, 청정에너지, 녹색 건물, 청결한 교통, 순환 경제 및 설계, 저렴한 주택, 인종 형평성에 대한 헌신, 중소기업 지원 및 COVID-19 위기 대응 등에 쓰임

⑩ 자본지출 및 리스

- 데이터 센터 및 사무실용 토지 및 건물에 대한 투자와 정보기술 자산 매입을 통해 투자함

- 서비스 및 제품의 성장을 위한 용량을 제공하기 위한 부동산 및 장비, 임대 계약, 당사의 부동산 및 장비에 대한 자본 투자는 주로 다음과 같은 주요 범주로 구성됨

- 기술 인프라 및 사무실 시설은 통합에서 중앙 집중식으로 관리함

- 감가상각과 손상을 포함한 관련 원가는 일반적으로 서비스 비용으로 운영 부문에 배분됨

⑪ 계약상 의무

지급해야할 계약상 의무를 살펴보면, 1년 이하가 20.28%, 1~3년이 16.82%, 3~5년이 19.76%, 5년 이상이 43.14%입니다. 5년 이상이 가장 많기 때문에 당장 지급해야 할 지급 의무는 적습니다.

2) 손익계산서 분석

1) 매출 분석

알파벳의 매출은 매 년마다 성장하고 있습니다. 2018년부터 2020년까지 18.3%, 12.77% 성장했습니다. 알파벳의 매출은 부문별과 지역별로 나누어 살펴보겠습니다.

① 부문별 분석

알파벳의 수익은 크게 ① 광고수익, ② 광고 외수익, ③ 클라우드 수익으로 나누어 볼 수 있습니다.

구글 광고수익이 80.49%, 구글 광고 외 수익이 11.89%, 구글 클라우드 수익이 7.15% 차지하고 있습니다. 총 매출의 99.54%가 구글에서 발생하는 기이한 구조입니다.

그리고 총 매출은 2019년 대비 2020년에 12.77% 성장합니다. 유튜브 광고수익은 30.52% 성장합니다. 아마 코로나로 인한 비대면 서비스의 수요가 늘어났기 때문일 것입니다. 구글 광고 외 수익도 27.61% 성장하였고, 클라우드 부문이 46.43% 증가했다는 것이 주목할 만합니다.

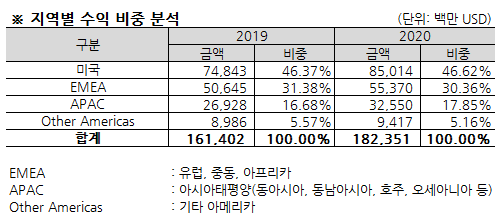

② 지역별 분석

알파벳의 지역별 매출 비중을 살펴보면, 미국이 46.62%로 1위를 차지하고 있습니다. 그 뒤로 EMEA(30.36%), APAC(17.85%), Other Americas(5.16%)입니다. 본사가 미국에 있는 만큼 미국에서 가장 많은 매출이 발생한다는 게 신기하네요. 그리고 EMEA(유럽, 중동, 아프리카)의 비중이 30.56%로, 넓은 면적을 생각해봤을 때 그렇게 크게 느껴지지는 않습니다. 그리고 APAC도 EMEA처럼 넓은 면적을 생각했을 때, 면적당 비율은 아마 미국 본토가 가장 큽니다.

그리고 저는 알파벳 보고서의 지역을 분류한 걸 보면, 미국 내에서 어떻게 다른 나라를 살펴보는지 대강 느낄 수 있었습니다. 큰 뭉텅이로, 대륙에 위치한 유럽, 중동, 아프리카를 한 덩어리로 묶었습니다. 그리고 그 외 아시아와 오세아니아를 하나로 묶었습니다. 북미/남미 나누지 않고, 미국이 아닌 나라를 한 덩어리로 묶었습니다.

이를 통해, 미국은 뭔가 보고서에서도 자신의 우월성을 드러내는 게 아닐까라는 생각이 들더라고요.

2) 비용 분석

(1) 매출원가

알파벳은 일반 제조기업이 아니라 재고자산도 적고, 원료나 재료가 매출원가에 반영되지 않습니다. 알파벳은 99.5% 정도의 매출을 광고에서 올리는 만큼, TAC를 매출원가로 분류합니다.

TAC란?

TAC란, Traffic Acquisition Cost의 약자입니다. 즉, 해당 광고를 내기 위해서는 트래픽을 내야 하는데, 그 트래픽 구매 비용이 매출원가가 됩니다. TAC에는 데이터센터 및 기타 운영 비용 증가, 유튜브 콘텐츠 구입 비용 증가가 반영되었습니다. TAC 증가한 것은 유통 파트너와 구글 네트워크 멤버에게 지급된 TAC가 증가했기 때문입니다. 매출원가율이 2019년에 44.4%, 2020년에 46.4%입니다.

(2) 연구개발비

- 연구개발비에는 감가상각비, 장비관련 비용, 컨설팅 및 아웃소싱 서비스, 서비스 수수료가 포함되어 있습니다.

- 연구개발비 15억 5500만 달러가 증가한 것은 주로 보상 비용 증가 때문이다. 1,619만 달러의 총급여가 증가했는데, 이는 11%입니다.

- 기타 R&D 비용 증가분은 여행 및 접대 비용 감소로 상쇄되었습니다. 코로나로 인해 이동에 제한이 있는 것으로 추측됩니다.

알파벳의 특징 중 하나가, 연구개발비 비율이 높다는 것입니다. 벌어들이는 매출 중에서 2019년에 16.1%, 2020년에 15.1%를 연구개발비용으로 사용했습니다. 이는 매우 높은 수치입니다.

구글에서 매출의 99.5%가 발생하고, 그 중 15%를 다른 연구개발에 쓰이고 있습니다. 앞서 1부에서 살펴보았듯이, 구글은 인공지능(AI), 노화, 자율주행, 웨어러블 등 다양한 분야에 투자하고 있습니다. 알파벳의 성장가능성이 높다고 말할 수 있는 게, 현재 수익은 거의 광고에서 발생하고 있고, 그것을 재투자하고 있다는 것입니다.

(3) 일반 경비 및 관리 비용

- 일반관리비 구성내역 : 감가상각, 장비관련 비용, 법률 관련 비용, 감사, 정보 기술 컨설팅, 외부 법률 및 아웃소싱 서비스와 주로 관련된 프로페셔널 서비스 수수료

- 2019년부터 2020년까지 일반 및 관리 비용이 150만 달러 증가함. 이는 8억 8천 7백만 달러의 보상 비용, 주로 인력 16% 증가에서 비롯된 것입니다.

- 매출채권에 대한 신용손실충당금과 관련된 7억 5천만 달러입니다. 인상분은 5억 5천 4백만 달러의 요금으로, 일부 상쇄되었습니다.

(4) European Commission fines(벌금)

- EC는 2019년 3월 구글이 애드센스와 맺은 계약상 특정 조항들을 발표했다. 구글이 검색 파트너 유럽 경쟁법을 위반했고, EC는 15억 유로(2019년 3월 20일 기준 17억 달러)의 벌금을 부과했습니다.

3) 현금흐름표 분석

알파벳의 현금흐름표를 살펴보면, 영업활동을 통해 벌어들인 돈으로 투자활동과 재무활동에 쓰고 있습니다. 매우 긍정적인 흐름이라고 생가합니다.

① 영업활동순현금흐름

- Google Search 및 기타 자산에서 발생하는 광고수익임.

- 구글 네트워크 멤버 이용과 유튜브 광고. 또한 앱 판매, 인앱 구매 등을 통해 현금을 생성하고 있음

- 디지털 컨텐츠 제품, 하드웨어, 그리고 Google 클라우드 오퍼링에 대해 받은 수수료를 포함한 라이센싱 및 서비스 요금 구독 기반 제품임

- 영업 활동에서 주로 사용하는 현금에는 보상 및 관련 비용, 유통 파트너에 대한 지급이 포함

- 하드웨어 재고 비용, 소득세 및 기타 일반 기업 지출임

- 영업활동에 의해 제공되는 순현금은 주로 현금수령 증가에 따른 순효과로 인해 2019년에서 2020년까지 증가

② 투자활동순현금흐름

- 주로 시장성 및 비시장성 투자에 대한 만기 및 판매로 구성됨

- 투자활동에 사용되는 현금은 주로 시장성 및 비시장성 유가증권의 매입임

- 재산과 설비, 그리고 취득 대금을 지불 투자활동에 사용된 순현금은 주로 유가증권 순매입이 증가하여 2019년부터 2020년까지 증가함.

- 부동산 및 장비의 취득 및 구매에 대한 지급 감소에 의한 상쇄됨

- 부동산과 장비는 사무실용 토지 및 건물의 구매 감소와 데이터 센터 건설에 의해 추진되는 서버 구매 증가에 따라 부분적으로 상쇄됨

③ 재무활동순현금흐름

- 부채의 발행 수익과 이자 판매 수익으로 구성됨

- 자본재산의 재매입과 관련된 순지급으로 구성됨

- 주식 기반 보상 활동 및 부채 상환에 쓰임

- 주로 주식 재매입 현금 지급의 증가로 인해 2019년에서 2020년까지 증가

댓글