안녕하세요. 크러켓입니다. 오늘은 '누적적 우선주'와 '참가적 우선주'에 대해 살펴보겠습니다.

1. 누적적 우선주(Cumulative preferred stock)

해당연도의 배당금이 우선주의 배당률에 미치지 못할 때, 그 부족한 금액을 연체배당(divdends in arrears)이라고 합니다. 누적적우선주와 비누적적우선주로 나뉩니다.

- 누적적 우선주: x1년도에 50의 배당을 못 받았을 때, x2년도 이후에 배당을 받을 수 있음

- 비누적적 우선주: x1년도에 50의 배당을 못 받았을 때, x2년도 이후로 넘어가지 않고 소멸함

회사는 누적적 우선주를 발행할 때, x1년도에 지급하지 못한 연체배당을 '부채'로 재무상태표에 보고하지 않지만 '주석'으로 공시를 하여야 합니다.

2. 참가적 우선주(Participating preferred stock)

먼저 정해진 배당률에 따라 배당금을 받은 후, 남는 금액을 '잔여이익'이라고 합니다. 이 '잔여이익'을 보통주와 일정 비율대로 받아갈 수 있는 경우 참가적 우선주라고 합니다.

예를 들어, 10%의 참가적 우선주라면, 먼저 10%의 우선주 배당을 받습니다. 이후 남은 금액(잔여이익)에 대해 보통주와 우선주의 자본금액 비율대로 안분하여 배당을 받아갑니다.

잔여이익에 대해 참가하여 받을 수 있는 지, 없는지를 기준으로 참가적/비참가적 우선주로 구분합니다.

사례를 가지고 살펴보도록 합시다. 누적적/비누적적, 참가적/비참가적을 case별로 나눠보면, 4가지 경우의 수가 생깁니다.(2x2=4)

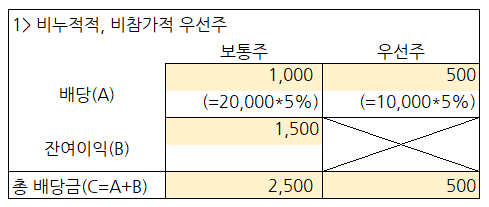

우선주가 보통주에 우선하여 배당을 받습니다. 배당률만큼 500원의 배당금을 받습니다. 누적적이 아니기 때문에, x3년도의 500원만 받아갑니다. 비참가적이기 때문에 나머지 금액은 보통주가 전부 가져갑니다.

누적적 우선주이기 때문에, x3년도 뿐만 아니라 x1년도와 x2년도의 배당금을 전부 받아갑니다. 즉 ,1,500원의 배당금을 받습니다. 하지만 참가적 우선주가 아니기 때문에, 나머지 잔여이익 500(=3,000-2,500)원은 전부 보통주가 가져갑니다.

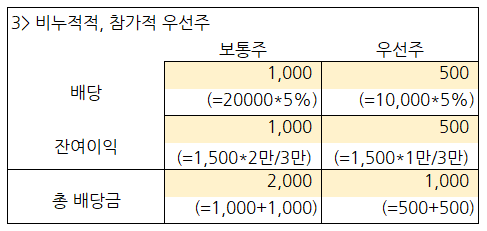

보통주와 우선주 모두 배당률만큼 배당금을 받아갑니다. 우선주는 비누적적이기 때문에, X3년도 배당금만 받아갑니다. 3,000원에서 배당률만큼 받아간 1,000원(보통주)과 500원(우선주)의 금액을 뺀 금액인 5,000원이 잔여이익입니다. 잔여이익을 보통주자본금과 우선주자본금의 비율대로 안분합니다. 그럼 보통주는 1,000원이고, 우선주는 500원의 잔여이익을 가져갑니다. 배당률만큼 가져간 부분과 잔여이익에서 안분비율만큼 가져간 부분을 합하여 총 배당금을 구합니다.

보통주와 우선주 모두, 배당률만큼 받아갑니다. 그리고 우선주는 누적적이기 때문에 X1,X2,X3년도치 배당률을 누적적으로 모두 받아갑니다. 그리고 잔여이익 500이 남습니다. 잔여이익 500은, 자본금 안분비율대로 구합니다. 이를 각각 더하면, 보통주는 1,333.33원, 우선주는 1,666.67원의 총 배당금을 받게됩니다.

처음에 누적적 여부, 참가적 여부라는 개념이 생소할 수 있지만 계속 연습하다보면 어느새 익히게 되더라고요.

① 배당률만큼 배당금 받아가기(우선주의 누적적 여부 고려)

② 배당률만큼 받아가고 나머지 배당이 있는지 확인하기

③ 잔여이익 없을 경우, 위 배당금만큼 받아가기

④ 잔여이익 있을 경우, 자본금 안분비율대로 계산하기(우선주의 참가 여부 고려)

댓글