안녕하세요. 크러켓입니다.

회계기준 중 중요한 주제 중 하나가 '지분법'입니다. 왜냐하면, 연결회계를 이해하기 위해 지분법 회계를 이해하는 것이 중요하기 때문입니다.

그럼 자세히 알아보도록 하겠습니다.

(참고: 이것이 실전회계다 p203-209)

●목차

1. 지분법 회계처리시 주의사항 2가지

2. 사례1-일반적인 지분법 회계처리

3. 사례2-매도가능증권 관련 회계처리

4. 사례3-내부거래에 따른 회계처리

5. 사례4-배당금을 지급했을 경우 회게처리

1. 지분법 회계처리시 주의사항 2가지

지분법 회계처리시 2가지 사항을 신경써야 합니다.

첫째. 내부거래에서 발생한 손익 중 아직 실현되지 않은 손익은 제거해야 합니다.

둘째. 관계회사가 배당금을 지급한 경우, 지급한 배당액만큼 취득한 지분법 투자주식의 장부가액을 차감해줘야 합니다.

각 사례를 통해 살펴보겠습니다.

2. 사례1-일반적인 지분법 회계처리

(주2)처럼 A는 B의 주식 20%를 100만원에 취득했습니다. B의 순자산공정가치는 400만원이고, 20%에 해당하는 부분은 80만원(=400만x20%)입니다. A가 100만원에 취득했다는 것은, 20만원이나 프리미엄이 있다고 생각했기 때문입니다. 연결회계에서는 20만원을 영업권으로 인식합니다. 하지만 사례 1에서는 20%를 취득하였고, 지분법으로 회계처리해야 합니다. 지분법으로 처리했을 경우에는 따로 영업권을 표시하지 않습니다. 관계기업투자주식 100만원에 포함되었기 때문이죠.

하지만 이 투자차액(20만원)에 대해서 K-IFRS와 일반기업회계기준의 회계처리가 다릅니다. K-IFRS는 투자차액 20만원을 상각하지 않고, 손상평가만 진행합니다. 여기서 손상평가란, 자산에서 발생할 미래현금흐름을 예상하는데, 거기에 미치지 못할 경우 그 차이만큼을 손상차손으로 반영합니다. 반면에 일반기업회계기준에서는 매 년마다 상각액을 인식합니다. 내용연수가 5년이라고 했을 때, 매 년 4만원(=20만/5년)원을 상각합니다.

3. 사례2-매도가능증권 관련 회계처리

관계회사인 B가 매도가능증권을 보유하고 있는데, 가치가 10만원 올랐습니다. 이 때, 오른 10만원의 20%에 해당하는 부분인, 2만원은 기타포괄손익누계액(기타포괄손익)으로 인식합니다. 그리고 당기순이익의 20%인 20만원은 지분법이익(당기손익)으로 인식합니다.

4. 사례3-내부거래에 따른 회계처리

(주4)에서는 A가 B에 부품을 100만원에 팔았습니다. 그리고 B는 아직 판매하지 못해 보유하고 있습니다.

그럼 A는 매출총이익 50만원(=매출액100만원x매출총이익률20%)을 전부 인식할까요?

아닙니다. 이는 내부거래에 해당하기 때문입니다. A가 B의 지분을 20% 보유하고 있고, 이를 통해 압력을 행사할 수도 있습니다. 우리 물건 좀 사달라고 강요하여 강매한 것일 수 있다는 말입니다. 그렇기 때문에 매출총이익 중 20%(A가 보유한 B주식 20%)를 미실현손익으로 보고 50만원에서 차감해줘야 합니다.

5. 사례4-배당금을 지급했을 경우 회계처리

배당금을 지급했을 경우도 마찬가집입니다. B가 10만원의 배당금을 지급하기로 했을 때, A는 20%를 보유하고 있기 때문에 2만원의 배당금을 받습니다.

하지만 A가 20%의 지분율을 통해 B에게 더 많은 배당금을 요구할 수 있습니다. 어쩔 수 없이 B가 이에 응해 배당금을 더 많이 지급하면, A의 당기순이익을 더 커집니다.

이러한 사례 때문에 지급한 배당금(2만)만큼, 관계기업투자주식(취득시 지급한 100만원)에서 차감해주어야 합니다.

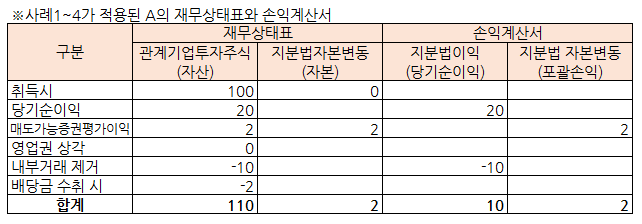

사례 1~4를 표로 정리하면 다음과 같습니다.

즉, 요약하면 다음과 같습니다.

- 지분법 회계에서는 프리미엄으로 지급한 부분(20만원)을 영업권으로 인식하지 않는다.

- 관계기업투자주식(100만)에 이미 포함된 것으로 본다.

- B의 당기순이익에 대한 부분은 지분법이익(당기손익), 매도가능증권 평가이익에 대한 부분은 기타포괄손익으로 처리합니다.

- 내부거래를 한 경우, 보유한 지분율만큼 미실현된 손익으로 봅니다.

- 그래서 미실현된 손익만큼 차감해줍니다.

- 관계회사가 배당금(2만)을 지급한 경우, 취득한 관계기업투자주식(100만)에서 차감해줍니다.

댓글