안녕하세요. 크러켓입니다.

정말 오랜만에 글을 쓰네요.

2022년 1월 초부터 금리 인상 여파로 주가가 전고점 대비 엄청난 하락을 보였습니다. 그리고 2월에는 괜찮아질 것 같았는데, 러시아가 우크라이나를 침공하면서 다시 주가는 바닥을 기고 있습니다. 게다가, 러시아가 우크라이나의 원자력 발전소를 공격했다는 소문에, 핵위험에 대한 걱정 때문에 주가는 다시 떨어졌습니다. 이런 상황 속에서, 우리는 여러 기업을 분석한 후에 외부의 소음 때문에 떨어진 기업의 주식을 사야 한다고 생각합니다.

현재 홈디포는 52주 최고가(420.61달러) 대비 23%하락한 324.26달러(2022-03-04 종가 기준)입니다. 현재 가격이 많이 하락하였고, 배당수익률은 2.34%입니다. 홈디포는 어떤 기업이고, 주가가 떨어진 이유는 기업 내부의 문제인지, 외부의 소음인지 살펴보도록 하겠습니다.

1. 회사의 개요

(1) 회사 정보

홈디포는 미국의 대표 DIY 인테리어 자재 소매 기업입니다. 건축자재 및 인테리어 용품을 판매하고 있고 건축자재/페인트/원예용품/조명/공구/가전용품까지 집과 관련된 제품들을 판매하는 곳입니다. 미국 내의 50개 주와 캐나다/멕시코/괌/푸에르토리코/버진아일랜드 등 2,300여개의 소매점을 운영하며, 50만명의 직원을 고용하고 있습니다.(2022-03-05 기준, 홈디포 홈페이지)

스테티스타에 따르면, 2021년 10월 기준 미국 전체 가구(256.78백만 가구) 중에서 81%가 싱글하우스입니다. 보통 미국은 인건비가 높아서 집을 수리하는 사람이 많다고 합니다. 그래서 DIY 열풍이 불고 있죠. 코로나로 인해 재택근무하는 사람이 증가 하며 집수리에 대한 수요가 늘었고, 이는 홈디포의 매출 증대로 이어졌습니다. 그래서 홈디포는 코로나 수혜기업으로 보는 시각이 있습니다.

(2) 비즈니스 모델

홈디포의 사업부문별 매출은 14가지로 나누어집니다. 주요 제품 라인으로 분류하면 3가지인데, 건물자재, 데코, 철물입니다. 2020년 기준으로, Building Materials는 35.2%, Decor는 32.8%, 31.9%입니다. 매출 비중이 고른 편입니다.

Net sales 기준으로는 미국이 92.5%, 미국 외 지역이 7.5% 정도를 차지합니다.

Net sales 기준으로, Products가 96.6%를 차지합니다.

FY21(2020.02.01~2021.01.31) 기준으로, 매출 비중은 위 표와 같습니다. 매출 비중이 고른 편이며, Top 3는 빨간 표시한 부문이며, Indoor Garden이 10.8%로 가장 많은 비중을 차지합니다.

(3) 회사의 연혁

2. 투자 포인트

(1) 미국의 집 소유 비중 증가

위에서도 언급했다시피, 미국은 싱글하우스 비중이 매우 큽니다. 또한, 인건비가 비싸서 외부에 인테리어 공사를 맡기는 대신, 직접 인테리어 공사를 하는 경우가 많습니다. 또한, 코로나 바이러스로 재택근무가 늘어나, 많은 사람들이 집에서 시간을 보내게 되었습니다. 더 쾌적한 공간에서 일하고 시간을 보내기 위해 내부 인테리어를 셀프로 공사하는 사람들이 많아져, 매출 증대로 이어졌습니다.

(2) 온라인 판매 증가

홈디포는 오프라인과 온라인을 합쳐, 온라인으로 미리 구매 후 매장에서 제품을 픽업해갈 수 있습니다. 맥도날드에서 제공하는 드라이브 스루와 비슷합니다. 또한, 아마존에서 판매하는 제품보다 가격도 5~10% 저렴한 편입니다. 더 싼 가격에, 픽업할 수 있는 장점이 겹쳐 아마존이 쉽게 넘보지 못하고 있는 상황이기도 합니다.

(3) Pro customers의 중요성

미국에서는 DIY 열풍이 불지만, 그래도 전문 인테리어 업자에게 맡기는 경우도 많습니다. 홈디포의 전체 매출 중 45%가 Pro customers에 의해 발생합니다. 이는 2위 업체인 로우스(Lowe's)보다 30% 더 많습니다. 또한, 2020년도에 HD 서플라이 인수를 통해, MRO 물류 부문을 강화했습니다. 물류센터 강화를 통해 소비자들에게 더 신속하게 다가갈 수 있죠.

3. 투자시 주의사항

(1) 코로나 19 로 인한 일시적 상승

홈디포는 코로나 수혜주(언택트)로 보는 시각이 있습니다. 코로나19 때문에 재택 근무가 증가하고, 집 수리에 대한 수요가 늘었기 때문입니다. 많은 기업들이 재택 근무에 돌입하고 있지만, 2022년 3~4월을 기준으로 마이크로소프트, 알파벳 같은 메가테크기업들은 임직원들이 곧 회사에 출근하여 일하도록 지시하였습니다. 이 때문에, 집에 있는 시간이 줄고, 집 수리에 대한 수요가 줄면서, 홈디포의 매출에도 영향이 있으리라 봅니다. 만약, 리오프닝이 시작되어도 홈디포의 매출에 큰 감소가 없을 경우, 홈디포의 매출은 꾸준할 것이라고 봅니다.

(2) 금리인상으로 인한 주택 수요 감소

2022년 2월 22일 기준으로, 미국의 30년 만기 모기지 금리(Freddie Mac 기준)는 3.92%로 전주(3.69%) 대비 23bp 증가했습니다. 금리가 인상되면, 주택 구매자들은 점점 부담을 느끼게 되어 집 구매를 좀 더 생각하죠. 더 싼 가격에 사기 위해 타이밍을 잴 수도 있고요.

코로나로 더 좋은 집을 사고 싶은 사람이 많아 기존의 주택 매매가 증가했습니다. 그래서 새로 주택을 구매해 수리하는 경우가 증가했죠. 하지만 금리 상승은 이러한 주택 매매를 줄이고, 이는 홈디포의 매출에 악영향을 줄 수 있습니다.

(3) 인플레이션 문제

4분기에 목자재 등 원자재 가격이 인상되었지만, 경영진은 규모의 경제로 일단 이를 상쇄했다고 합니다. 하지만 인건비와 물류비가 크게 증가되어 홈디포의 매출에 악영향을 줄 수 있습니다. 물류와 인건비 상승이 홈디포의 매출에 어떻게 영향을 주는지 살펴볼 필요가 있습니다.

4. 재무제표(재무상제표, 손익계산서, 현금흐름표 분석)

아직 감사받지 않은 보고서라는 부분 참고해주시면 좋겠어요.

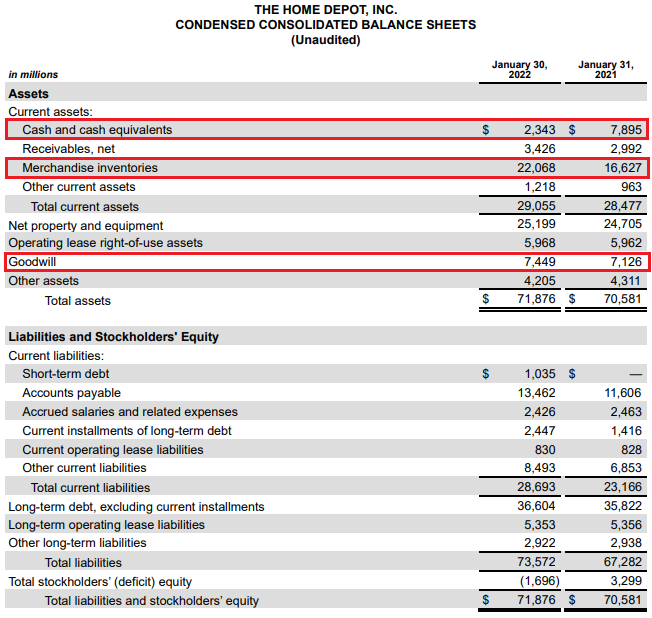

(1) 재무상태표

- Cash and Cash equivalents: 현금및현금성자산는 감소하였으며 자사주 구매로 감소한게 큽니다. 자세한 사항은 현금흐름표 부분을 참고해주세요.

- Merchandise inventories: 상품재고는 증가하였으며, 이는 매출이 증대한 만큼 더 많은 상품을 준비해 놓아서 그런 것으로 보입니다.

- Goodwill: 영업권이 소폭 증가하였으며, 기업 인수합병으로 소폭 증가하였습니다.

- Liability: 부채 부분에서는 크게 변동한 내역이 없습니다.

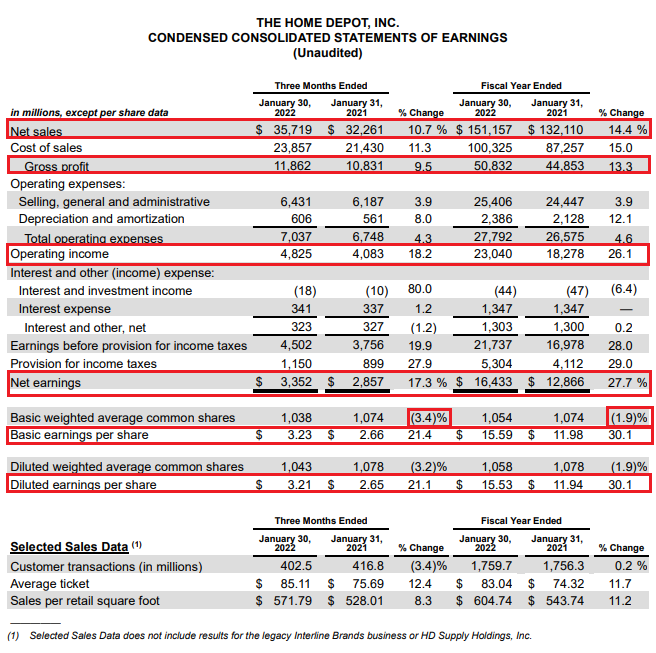

- Net sales: 순매출은 2021년에 14.4%, 2022년에 10.7% 증가했습니다.

- Gross Profit: 매출총이익은 2021년에 15.0%, 2022년에 11.3% 증가했습니다.

- Operating income: 영업이익은 2021년에 26.1%, 2022년에 18.2% 증가했습니다.

- Net earnings: 당기순이익은 2021년에 27.7%, 2022년에 17.3% 증가하였습니다. 코로나 발생 이후 매우 성장했습니다.

- EPS(주당순이익)/Diluted EPS(희석 주당순이익): EPS와 희석 EPS는 모두 증가하였습니다. 1주당 벌어들이는 이익이 점점 커지고 있는 부분이 매력적이네요.

- 가중평균보통주식수: 자사주 매입으로 인해 현재 거래되고 있는 보통주의 수가 2021년, 2022년에 감소하고 있습니다. 자사주 구매는 곧 주가 상승으로 이어지니, 주주들에게는 매우 좋은 소식이죠.

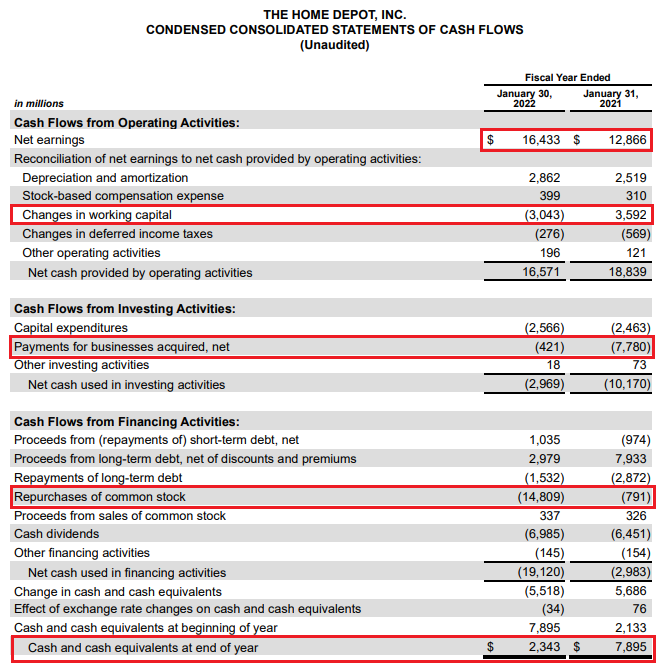

- 영업활동현금흐름: Change working capital 사용으로 감소하였습니다.

- 투자활동현금흐름: 2022년에는 2021년보다 기업인수합병에 적은 돈을 사용했습니다. 이 때문에 투자활동현금흐름은 크게 양호해졌습니다.

- 재무활동현금흐름: 자사주 구매액이 큰 폭으로 상승하였습니다. 자사주 구매는 곧 주가 상승으로 이어지는 경우가 많죠.

5. 차트 분석

현재 홈디포의 주가 차트입니다.

- 20일 이동평균선: 주가가 20일 이동평균선 아래에 위치했다가 현재는 비슷한 부분에 위치했습니다. 20일 동안의 평균 주가와 비슷하거나 조금 하락한 상황입니다.

- RSI 지수: 주가 추세를 백분율로 나타낸 지표입니다. 과열을 80, 침체를 20으로 보았을 때 현재 31.78로 침체에 가까운 상황입니다.

- MFI 지수: 주식 거래자금 유입/유출 양을 측정하는 지표입니다. 과열을 70, 침체를 30으로 보았을 때, 현재 29.77은 침체에 가까운 상황입니다. 사려는 사람보다 팔려는 사람이 많은 상황입니다.

6. 나의 생각

홈디포는 11년째 배당금을 지급하고 있는 배당성취자입니다. 2위 경쟁업체인 로우스가 58년간 배당을 지급해온 배당킹인 점과 비교해보면 아쉽긴 하지만, 1위 업체라는 것이 매력적이라 생각듭니다. 배당과 성장을 모두 가져갈 수 있는 좋은 기업이 홈디포라고 생각합니다. 현재 우크라이나 전쟁과 금리 인상 이슈로 52주 최고가 대비 23% 하락한 점도 매력적이라 봅니다. 어디가 바닥인지는 정확히 추측할 수는 없지만, 기업에 대한 공부 때문에 1주 구매했습니다. 배당률도 2.34%라 매력적이라 생각합니다. 2020년에 2.15%, 2021년에 1.9%인 점과 비교하면 배당률도 높죠. 이는 주가 하락보다는 배당금 인상의 영향이 크다고 생각합니다. PER도 20년 2월에 27.29, 2021년 1월말에 26이었지만, 2022년 1월 30일 기준 20.39입니다. 코로나 이전과 비교해보아도 고평가되지 않았다고 생각합니다. 금리인상 이슈와 재택근무 증가로 주택 수리에 대한 수요 감소 이슈만 지속적으로 체크한다면, 좋은 기업이라고 생각합니다.

<기업에 대한 분석일 뿐이며, 투자를 권유하고 있지 않습니다.>

댓글