안녕하세요. 크러켓입니다.

정말로 오랜만에 글을 써보네요. 요즘 다른 일들을 하고 있어서 블로그에 조금 소홀해졌습니다.

본론으로 넘어가서, 오늘은 영업권과 염가매수차익에 대해 알아보겠습니다.

(이것이 실전회계다 p248~253 참고)

●목차

1. 영업권의 개념과 회계처리

2. 염가매수차익의 개념과 회계처리

1. 영업권의 개념과 회계처리

일상생활에서 장사하시는 분들을 보면, '권리금'이라는 단어를 들을 수 있습니다. 일반적인 임차보증금이나 월세 외에 지불하는 금액입니다. 임대인은 인정하지 않지만, 임차인과 다음 임차인 간에 주고 받는 돈입니다. 먼저 임차한 사람이 고객을 확보하고, 가게의 위치를 알리고, 투자한 인테리어나 기계장치 등을 물려받기 때문에 권리금을 지불합니다.

(주1)처럼 치킨집을 인수하는 상황을 가정해봅시다. 임대보증금은 1억인데, 은행에서 3천만원을 빌려 7천만원의 순자산이 있습니다. 새로 인수하려는 사람은, 7천만원에 인수가 가능할까요?

정답은 '힘들다'입니다. 왜냐하면 (주1)처럼 여러 프리미엄 요소가 붙을 수 있기 때문입니다. 경쟁업체가 거의 없고, 손님이 많고 등등 여러가지입니다. 이러한 프리미엄 요소를 더 줘야 인수가 가능할 것입니다. 즉 '7천만원+a' 금액에 인수해야 합니다. 여기서 a를 '권리금'이라고 부릅니다. 회계에서는 이를 영업권이라고 부릅니다.

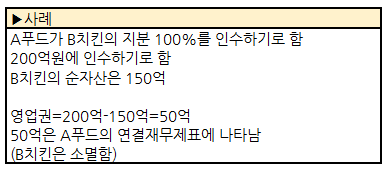

(주2)는 A푸드가 B치킨의 지분 100%를 인수하는 상황입니다. 장부상 가치는 150억이지만 200억에 인수했습니다. 50억이라는 프리미엄을 더 준 것입니다. 이것이 영업권입니다.

회계에서는 영업권을 자산으로 인정합니다. 브랜드가치, 경영노하우, 제조기술력, 충성고객, 영업에 유리한 입지 등 재무제표상 나타나지 않는, 무형자산에 대한 대가로 보는 것이죠. 하지만 경영노하우 얼마, 제조기술력 얼마 등 각 요소에 대해 구체적인 액수까지 측정하지는 않습니다.

영업권은 지불한 대가에서 순자산x인수지분율을 빼준 금액입니다. 하지만 장부상 순자산이 아닌 순자산의 '공정가치'를 구해야 합니다.

예를 들어, 자산 중 매출채권이라는 금액은 재무제표상 적힌 금액과 실제 받을 수 있는 금액을 비교하면 다릅니다. 매출채권은 대손상각이 발생하여 거래처로부터 받지 못할 가능성이 있기 때문입니다. 이러한 매출채권 손실 등을 반영하면, 장부상 매출채권 금액과 다른 금액이 나옵니다.

그래서, 매출채권 뿐만 아니라 모든 자산, 부채의 공정가치를 구해 순자산을 구해야 합니다.

(주5)는 영업권을 회계처리한 분개를 나타냅니다. 자산 200억, 부채 50억인 기업을 200억 주고 인수했습니다. 50억 프리미엄을 추가로 지불한 것이죠. '순자산=자산-부채'입니다. 자산과 부채를 상계하여 표현하면, (주3)의 아래 분개가 됩니다.

2. 염가매수차익의 개념과 회계처리

영업권과 반대로, 기업을 인수할 때 순자산 가치보다 싸게 사는 경우도 있습니다. (주7)처럼, 150억원의 순자산을 가진 B치킨을 인수할 때, 100억을 지불할 경우 50억원만큼 싸게 사는 것입니다. 이 50억을, 회계에서는 염가매수차익이라고 부릅니다. 단어 그대로, 싸게 사서 얻은 이익입니다.

염가매수차익을 분개할 때, (주8)과 같습니다.

댓글